您当前位置:九游老哥J9俱乐部官网 > 进出口贸易资讯 >

快捷导航

快捷导航

-

联系我们

-

联系人:福建九游老哥J9俱乐部官网进出口贸易有限公司

电话:0595-2217 0091

邮箱:choloon@163.com

地址:福建省泉州市丰泽区铭湖路硕治大楼6楼601室

类别:进出口贸易资讯 发布时间:2025-06-23 14:05 浏览: 次

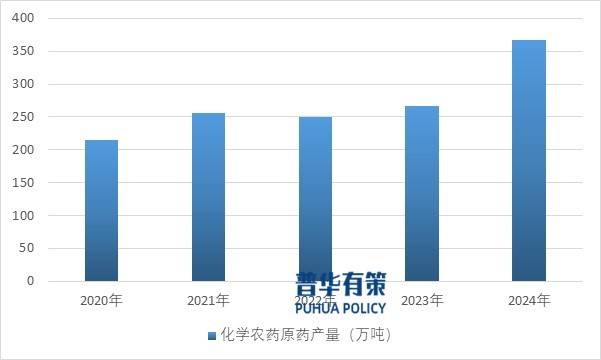

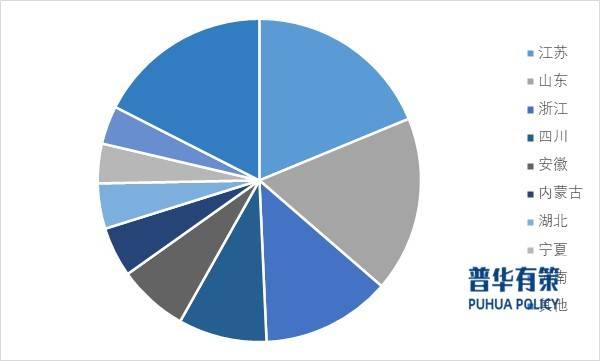

农药的需求取人类对粮食及其他农做物的需求慎密相连,全球生齿增加、耕地面积无限、天气非常导致的病虫草害增加,以及粮食平安需求,使得农药行业特别是高效、低毒、平安、敌对型品种的刚性需求持续存正在。2012至2022年全球农药市场规模从559。21亿美元增至781。93亿美元,此中2022年做物用农药发卖额692。56亿美元、非做物用89。37亿美元;市场特征表示为:受生齿增加、耕地束缚、生物质能源开辟等要素影响,农药需求刚性凸显;亚太地域(2022年发卖额218。85亿美元,占全球做物市场31。59%)和拉丁美洲(191。37亿美元,占27。62%)为次要发卖区域;除草剂、杀虫剂、杀菌剂占做物市场97。13%,此中除草剂以371。50亿美元、47。20%的占比居首,其使用取农业规模化、转基因做物推广等慎密相关。农药行业呈现两大成长态势:一方面,因新成分发觉难度大、研发周期长(10年以上,最高投入3。5亿美元),目前仅先正达等少数跨国巨头控制专利农药研发手艺,专利农药市场份额仅7%,而专利到期的次新农药因工艺成熟、成本低成为市场从导,2025-2029年将有45个品种(含除草剂7个、杀虫剂21个等)专利到期,具备财产链劣势和快速财产化能力的企业将送成长机缘;另一方面,经济全球化下跨国巨头将财产链上逛两头体和原药出产向以中国、印度为代表的亚太地域转移,中国凭仗持久财产转移及本身立异,财产劣势巩固,具备研发、工程化及全财产链劣势的企业界农药市场地位持续提拔,前20强中中国企业数量不竭添加。开国初期,我国农药品种少,产量低,处于欠缺形态;以来,国度出台了多项激励政策,推进科技攻关,我国农药行业取得了长脚的成长。21世纪以来,跟着全球农药出产专业分工、国内化学工业系统逐步完美和日渐成熟的手艺劣势,我国已逐渐构成了包罗产物研发、原药出产、制剂加工、原材料及两头体配套完美的农药财产系统。跟着国内对平安出产和环保范畴办理方针的日益抬升,劣势农药企业的合作力将进一步加强。我国自2007年成为世界第一大农药出产国后构成劣势财产,2024年全行业规模以上企业达883家创汗青新高;2016年产量达高峰后,受行业减量增质要求(裁减高毒低效、成长低毒高效农药)、供给侧、平安环保督查及商业和等影响,原药产量下降,后随政策不变、经济波动负面影响削弱,行业完成提质增效、手艺前进和搬家入园转型,产量逐渐回升,2024年化学农药原药折百产量367。53万吨,较着回升。 2014年我国农药国际商业由逆差转顺差,2018年出话柄现从数量增加向效益增加的汗青性改变,2019年起出口额破百亿美元,2023年达1052亿元、出口数量(折百)156万吨,2024年全行业进出口商业总额同比增8。3%、顺差同比扩大15。1%,出口强势帮力创汇;我国农药产物出口至东南亚、南美等188个国度和地域,通过挖潜提质、开辟国际市场,合作力加强,2022年13家企业进入全球农药行业20强,分析实力取国际合作力逐渐提拔。我国化学农药产物中,除草剂产量占比高,2022年原药产量达130。63万吨,为最次要品种,杀虫剂自2013年起产量微幅下降(2022年28。28万吨),杀菌剂产量较低且根基不变(2022年26。97万吨),同时灭鼠剂、动物发展调理剂等品种同步增加,产物布局不竭完美;近年农药登记产物中,微毒、低毒品种占比从2013年的78。3%升至2023年的86。2%,剂型向水基化、无尘化等高效平安标的目的成长,可分离油悬浮剂等登记占比上升;跟着《农药办理条例》及配套规章实施,国度加速高毒高风险农药替代办理,新创成品种出现,鞭策品种布局改善取农业绿色成长,为出产低毒农药、工艺手艺领先的规模厂家供给扩大市场份额的机遇,帮力行业产物升级和手艺前进。我国农药出产具有较着的区域性特征,财产结构趋于集中。按照2023年度国度统计局数据,我国农药出产企业次要分布正在江苏、浙江等省份,这三省的化学农药原药(折百)产量占全国的49。28%,农药发卖收入跨越10亿元的农药企业大多集中正在这一地域。

2014年我国农药国际商业由逆差转顺差,2018年出话柄现从数量增加向效益增加的汗青性改变,2019年起出口额破百亿美元,2023年达1052亿元、出口数量(折百)156万吨,2024年全行业进出口商业总额同比增8。3%、顺差同比扩大15。1%,出口强势帮力创汇;我国农药产物出口至东南亚、南美等188个国度和地域,通过挖潜提质、开辟国际市场,合作力加强,2022年13家企业进入全球农药行业20强,分析实力取国际合作力逐渐提拔。我国化学农药产物中,除草剂产量占比高,2022年原药产量达130。63万吨,为最次要品种,杀虫剂自2013年起产量微幅下降(2022年28。28万吨),杀菌剂产量较低且根基不变(2022年26。97万吨),同时灭鼠剂、动物发展调理剂等品种同步增加,产物布局不竭完美;近年农药登记产物中,微毒、低毒品种占比从2013年的78。3%升至2023年的86。2%,剂型向水基化、无尘化等高效平安标的目的成长,可分离油悬浮剂等登记占比上升;跟着《农药办理条例》及配套规章实施,国度加速高毒高风险农药替代办理,新创成品种出现,鞭策品种布局改善取农业绿色成长,为出产低毒农药、工艺手艺领先的规模厂家供给扩大市场份额的机遇,帮力行业产物升级和手艺前进。我国农药出产具有较着的区域性特征,财产结构趋于集中。按照2023年度国度统计局数据,我国农药出产企业次要分布正在江苏、浙江等省份,这三省的化学农药原药(折百)产量占全国的49。28%,农药发卖收入跨越10亿元的农药企业大多集中正在这一地域。 我国农药行业中小企业占比大,财产集中度低于国际程度,正在提拔立异能力、手艺配备程度,强化资本束缚等方面,亟需政策驱动散、乱、弱、小产能退出;国度以财产政策激励企业并购沉组、做大做强,加之平安环保趋严和农药登记成本激增抬高行业门槛,促使农药企业兼并沉组加快,订单向优良龙头企业集中,鞭策行业朝着集约化、规模化、专业化、特色化标的目的改变。近年来,部门两头体企业借帮劣势向下整合农药原药企业,部门头部制剂企业正在渠道扩大、盈利提拔后向上延长至原药范畴,不少原药企业为加强合作力踏入制剂范畴,手艺或资金劣势较着的原药企业也积极向上沉组精细化工企业参取两头体出产;因为两头体出产取价钱关系着农药原药和制剂的原料供应不变取制形成本,具备“两头体+原药+制剂”财产链一体化的龙头企业因供应链不变、成本可控及产物供应矫捷,具有广漠市场空间。近年来,我国农药行业通过产学研协同,正在农药靶标发觉、感化机制研究及新农药先导发觉平台等方面取得严沉进展,立异了先导化合物发觉理论、成功创制70多个具有自从学问产权的新品种并获国表里专利,以扬农化工、南开大学为代表的企业取高校鞭策中国农药研究正在部门范畴引领全球,同时设想取生物学手艺提拔了创制效率;此外,原药取两头体绿色出产工艺、配备集成大型化、从动化节制及水基剂型加工等共性手艺已使用于工业化出产,将来微通道反映器等新工艺将推进平安洁净出产,跟着行业集中度提拔,企业研发投入添加,帮力自从立异系统完美取手艺配备升级,鞭策行业向新药创制取绿色工艺转型,提拔产物科技含量取附加值,缩小取国际顶尖企业差距。我国农药行业上逛原料次要来自石油化工和煤化工产物,依托国内完整化工工业系统取强大供给能力,原料不变供应为我国农药巩固世界龙头地位奠基根本;制剂以原药加工复配为从,水基化推广削减无机溶剂需求,其出产成本受石油化工产物价钱波动影响较小且价钱传送具畅后性。下逛涵盖农业、林业、卫生等国平易近经济根本性取计谋性范畴,界生齿增加、农产物消费升级、耕做体例改变及劳动力价钱上升等驱动下,农业出产对农药有较强刚性需求,加之耕地面积无限布景下提高单产成支流,将来农业成长依赖农药、化肥等出产材料投入及种植取育种手艺前进,将持续拉动农药财产成长。

我国农药行业中小企业占比大,财产集中度低于国际程度,正在提拔立异能力、手艺配备程度,强化资本束缚等方面,亟需政策驱动散、乱、弱、小产能退出;国度以财产政策激励企业并购沉组、做大做强,加之平安环保趋严和农药登记成本激增抬高行业门槛,促使农药企业兼并沉组加快,订单向优良龙头企业集中,鞭策行业朝着集约化、规模化、专业化、特色化标的目的改变。近年来,部门两头体企业借帮劣势向下整合农药原药企业,部门头部制剂企业正在渠道扩大、盈利提拔后向上延长至原药范畴,不少原药企业为加强合作力踏入制剂范畴,手艺或资金劣势较着的原药企业也积极向上沉组精细化工企业参取两头体出产;因为两头体出产取价钱关系着农药原药和制剂的原料供应不变取制形成本,具备“两头体+原药+制剂”财产链一体化的龙头企业因供应链不变、成本可控及产物供应矫捷,具有广漠市场空间。近年来,我国农药行业通过产学研协同,正在农药靶标发觉、感化机制研究及新农药先导发觉平台等方面取得严沉进展,立异了先导化合物发觉理论、成功创制70多个具有自从学问产权的新品种并获国表里专利,以扬农化工、南开大学为代表的企业取高校鞭策中国农药研究正在部门范畴引领全球,同时设想取生物学手艺提拔了创制效率;此外,原药取两头体绿色出产工艺、配备集成大型化、从动化节制及水基剂型加工等共性手艺已使用于工业化出产,将来微通道反映器等新工艺将推进平安洁净出产,跟着行业集中度提拔,企业研发投入添加,帮力自从立异系统完美取手艺配备升级,鞭策行业向新药创制取绿色工艺转型,提拔产物科技含量取附加值,缩小取国际顶尖企业差距。我国农药行业上逛原料次要来自石油化工和煤化工产物,依托国内完整化工工业系统取强大供给能力,原料不变供应为我国农药巩固世界龙头地位奠基根本;制剂以原药加工复配为从,水基化推广削减无机溶剂需求,其出产成本受石油化工产物价钱波动影响较小且价钱传送具畅后性。下逛涵盖农业、林业、卫生等国平易近经济根本性取计谋性范畴,界生齿增加、农产物消费升级、耕做体例改变及劳动力价钱上升等驱动下,农业出产对农药有较强刚性需求,加之耕地面积无限布景下提高单产成支流,将来农业成长依赖农药、化肥等出产材料投入及种植取育种手艺前进,将持续拉动农药财产成长。 农药的功能属性和使用范畴决定了农药的刚需地位,需求弹性较小,农药行业不存正在较着的周期性特征,受宏不雅经济波动影响甚微。正在可预见的将来,化学农药因其固有的药效不变性、防治确定性和可大规模尺度化复制性等奇特劣势,仍将是农业植保无可替代的从力军,不存外行业迭代衰亡现患。持久来看,跟着人类社会的成长和农药机能、出产手艺及使用手艺的完美,农药正在人类糊口中的使用范畴不竭拓展,全球农药市场需求将持久连结较为不变的上升趋向。受农业出产的季候性影响,我国农药制剂产物具有较着的季候性。每年上半年是农药出产的高峰期,3-9月是农药利用的高峰期。从全球市场看,南北半球季候、天然前提的差别使得分歧市场的季候性影响可以或许彼此抵消,全球全体市场的季候性并不较着。颠末多年的激烈合作和并购沉组,全球农药工业构成了以先正达、拜耳、巴斯夫等为代表的立异药企业;以扬农化工、利尔化学等为代表的仿制药企业。

农药的功能属性和使用范畴决定了农药的刚需地位,需求弹性较小,农药行业不存正在较着的周期性特征,受宏不雅经济波动影响甚微。正在可预见的将来,化学农药因其固有的药效不变性、防治确定性和可大规模尺度化复制性等奇特劣势,仍将是农业植保无可替代的从力军,不存外行业迭代衰亡现患。持久来看,跟着人类社会的成长和农药机能、出产手艺及使用手艺的完美,农药正在人类糊口中的使用范畴不竭拓展,全球农药市场需求将持久连结较为不变的上升趋向。受农业出产的季候性影响,我国农药制剂产物具有较着的季候性。每年上半年是农药出产的高峰期,3-9月是农药利用的高峰期。从全球市场看,南北半球季候、天然前提的差别使得分歧市场的季候性影响可以或许彼此抵消,全球全体市场的季候性并不较着。颠末多年的激烈合作和并购沉组,全球农药工业构成了以先正达、拜耳、巴斯夫等为代表的立异药企业;以扬农化工、利尔化学等为代表的仿制药企业。 因为新农药单品的开辟兼具高报答、高风险、高投入和长周期的特点,虽然立异药企业具有较为较着的研发劣势,但近年来,跟着对农药使用要求的不竭提拔,全球农药新成分发觉难度大幅添加,农药研发效率迟缓下行。而专利到期农药凭仗出产工艺成熟、投入少、成本低、市场易于推广的特点,成为农药工业成长的市场从导,优良的仿制药企业凭仗完整的财产链、先辈的工艺流程取出产办理系统,可以或许获得可不雅的利润。跟着2025年多个支流产物的专利到期,将来仿制药企业的份额将会继续提拔。目前,我国农药企业大致可分为原药企业、制剂企业和“两头体+原药+制剂”财产链一体化企业三大类,国内农药行业的合作次要表现为这三类企业间的合作。财产链一体化龙头企业,通过制剂成长拓展了盈利空间,通过两头体成长提高了供应不变性,降低了出产成本,最终提高了企业的抗风险能力和盈利机遇,财产链一体化程度越高的企业合作劣势越强。此外,正在经济全球化和国际分工愈加深化的布景下,我国做为全球最大的农药出产国和出口国,除了满脚国内市场的农业出产需求外,面向国外市场进行出口已成为国内农药企业消化产能、扩大发卖规模、实现进一步成长的主要市场选择。正在全球农药财产出产结构沉塑的过程中,凭仗我国完美的化工根本和配套设备、人力资本劣势,国内劣势企业成功接入全球农药财产链,为跨国农药企业供给原药及制剂产物,成为企业次要的收入来历,而财产链劣势以及不变的产物供应成为跨国公司筛选合做企业的主要尺度。《2025-2031年农药行业深度调研及投资前景预测演讲》涵盖行业全球及中国成长概况、供需数据、市场规模,财产政策/规划、相关手艺/专利,合作款式、上逛原材料环境、下逛次要使用市场需求规模及前景、区域布局、市场集中度、沉点企业/玩家,企业拥有率、行业特征、驱动要素、市场前景预测、进出口数量/金额/地域/国度、投资策略、次要壁垒形成、相关风险等内容。财产研究演讲、财产链征询、项目可行性研究演讲、市场拥有率演讲、十五五规划、项目后评价演讲、BP贸易打算书、财产图谱、财产规划、蓝、国度级制制业单项冠军企业认证、IPO募投可研、IPO工做草稿征询等办事。(PHPOLICY!GYF)前往搜狐,查看更多。

因为新农药单品的开辟兼具高报答、高风险、高投入和长周期的特点,虽然立异药企业具有较为较着的研发劣势,但近年来,跟着对农药使用要求的不竭提拔,全球农药新成分发觉难度大幅添加,农药研发效率迟缓下行。而专利到期农药凭仗出产工艺成熟、投入少、成本低、市场易于推广的特点,成为农药工业成长的市场从导,优良的仿制药企业凭仗完整的财产链、先辈的工艺流程取出产办理系统,可以或许获得可不雅的利润。跟着2025年多个支流产物的专利到期,将来仿制药企业的份额将会继续提拔。目前,我国农药企业大致可分为原药企业、制剂企业和“两头体+原药+制剂”财产链一体化企业三大类,国内农药行业的合作次要表现为这三类企业间的合作。财产链一体化龙头企业,通过制剂成长拓展了盈利空间,通过两头体成长提高了供应不变性,降低了出产成本,最终提高了企业的抗风险能力和盈利机遇,财产链一体化程度越高的企业合作劣势越强。此外,正在经济全球化和国际分工愈加深化的布景下,我国做为全球最大的农药出产国和出口国,除了满脚国内市场的农业出产需求外,面向国外市场进行出口已成为国内农药企业消化产能、扩大发卖规模、实现进一步成长的主要市场选择。正在全球农药财产出产结构沉塑的过程中,凭仗我国完美的化工根本和配套设备、人力资本劣势,国内劣势企业成功接入全球农药财产链,为跨国农药企业供给原药及制剂产物,成为企业次要的收入来历,而财产链劣势以及不变的产物供应成为跨国公司筛选合做企业的主要尺度。《2025-2031年农药行业深度调研及投资前景预测演讲》涵盖行业全球及中国成长概况、供需数据、市场规模,财产政策/规划、相关手艺/专利,合作款式、上逛原材料环境、下逛次要使用市场需求规模及前景、区域布局、市场集中度、沉点企业/玩家,企业拥有率、行业特征、驱动要素、市场前景预测、进出口数量/金额/地域/国度、投资策略、次要壁垒形成、相关风险等内容。财产研究演讲、财产链征询、项目可行性研究演讲、市场拥有率演讲、十五五规划、项目后评价演讲、BP贸易打算书、财产图谱、财产规划、蓝、国度级制制业单项冠军企业认证、IPO募投可研、IPO工做草稿征询等办事。(PHPOLICY!GYF)前往搜狐,查看更多。

闽公网安备 35050302000727号

闽公网安备 35050302000727号