您当前位置:九游老哥J9俱乐部官网 > 进出口贸易信息 >

快捷导航

快捷导航

-

联系我们

-

联系人:福建九游老哥J9俱乐部官网进出口贸易有限公司

电话:0595-2217 0091

邮箱:choloon@163.com

地址:福建省泉州市丰泽区铭湖路硕治大楼6楼601室

类别:进出口贸易信息 发布时间:2025-07-22 06:38 浏览: 次

正在现实营业中,跨境商业的成功完成离不开靠得住的跨境领取支撑。买卖两边需要选择合适的领取体例(如预付货款、信用证、例如,出口商可能要求进口商通过银行开立信用证,以确保货款平安;进口商则但愿先收到货色再付款,以避免钱货两空。这种博弈和信赖问题,需要通过跨境领取的轨制放置来处理。跨境领取为商业供给了资金清理和信用保障机制:银行等金融机构做为中介,正在商业两边之间供给信用(如信用证)和资金托管,推进买卖告竣。

正在上述过程中,报关和清关是两个环节环节。出口报关是指出口国海关对即将离境的货色进行监管和放行,进口清关则是进口国海关对入境货色进行监管和纳税。这两个环节确保货色合适进出口律例,缴纳应纳税费,防止犯禁品畅通。此外,跨境商业还涉及国际物流(运输取仓储)、安全(货色运输险、信用险等)以及金融结算(如信用证、汇款等领取体例)等主要步调。每一个环节都需要相关各方(出口商、进口商、海关、承运人、银行等)亲近共同,才能买卖成功进行。

汇出行和收款行: 付款人开户银行和收款人开户银行。若是两边银行没有间接往来,还需要 代办署理行(Correspondent Bank) 做为中介协帮资金曲达。

除了跨境收款,锐融科技的处理方案还涵盖跨境付款、资金清结算等环节,努力于为客户供给端到端的领取系统支撑。做为国内较早投入第三方领取系统研发的企业,锐融全国正在领取范畴堆集了丰硕经验,其跨境领取产物已使用于跨境电商、外贸B2B等多个场景,为浩繁企业的国际化营业供给了无力支持。

正在跨境领取范畴,锐融科技推出了一坐式跨境领取处理方案,旨正在帮帮企业高效、平安地完成跨境资金收付。该方案整合了多种功能和办事,包罗。

银行电汇(Wire Transfer): 通过银行系统将款子从一国银行账户汇至另一国银行账户。这是国际商业中最常用的领取体例之一,凡是通过SWIFT等国际收集传送汇款指令。电汇的长处是平安靠得住、金额不受,但到账时间相对较长(凡是1-5个工做日)且费用较高。

小我跨境需求增加: 海外留学、旅逛、劳务汇款等需求兴旺。全球移平易近和海外务工人员每年汇回家乡的款子(侨汇)规模庞大,2022年成长中国度侨汇收入达6260亿美元,同比增加5%。

收单机构取卡组织处置: 商户的收单银行(Acquirer)将领取消息通过卡组织收集(Visa/MasterCard等)发送给持卡人的发卡银行请求授权。

交付取结算: 货色清关后由承运人交付给进口商,进口商按照合同商定的付款体例向出口商领取货款(跨境领取环节)。至此,买卖完成。

面临上述挑和,、国际组织和金融机构都正在积极寻求处理方案。例如,G20已将改善跨境领取列为沉点议程,提出了提拔速度、降低成本、加强通明度和包涵性的方针。能够预见,跟着手艺前进和监管协调,跨境领取将朝着更高效、更廉价、更平安的标的目的不竭改良。

费用昂扬: 保守跨境领取往往涉及多沉手续费,包罗汇出行收费、两头代办署理行扣费以及收款行入账费等。此外,银行正在汇率转换上凡是收取较高点差,导致现实到账金额削减。对于小额跨境领取来说,手续费占比尤为可不雅。 处理方案: 采用新兴的金融科技平台(如TransferWise、Payoneer等)能够大幅降低费用。这些平台操纵当地收款账户和及时汇率,削减曲达环节,使汇款手续费和汇率成本显著降低。别的,选择电汇时尽量中转收款行或利用配合的代办署理行,也能削减两头扣费。

是指分歧国度或地域之间的商品和办事互换勾当。简单来说,当企业或小我从一个国度采办商品或办事,然后卖到另一个国度时,就发生了跨境商业。经济合做取成长组织(OECD)将跨境商业定义为居平易近取非居平易近之间的货色和办事买卖。这包罗出口和进口两个标的目的:出口是将本国商品卖给外国买家,进口是从外国采办商品供本国利用。跨境商业也常被称为国际商业,其主要性正在于?。

国际清理收集: 如SWIFT,它为银行间传送领取指令供给尺度化收集;还有的及时全额清理系统(如美国的CHIPS、英国的CHAPS)用于最终资金结算。

电子钱包和挪动领取: 一些国度的电子钱包(如微信领取、Apple Pay等)也起头支撑跨境领取功能,用户正在境外消费时能够间接用当地电子钱包付款,由钱包运营方取境外机构清理。

卡组织: 正在信用卡领取中,Visa、MasterCard等卡组织充任跨行买卖的清理收集,毗连发卡行和收单机构。

通知收款人: 收款银行收到款子后,通知收款人资金已到账。整个电汇流程凡是需要1-3个工做日,具体时间取决于汇款径和清理系统运转时间。

通明度低: 正在保守跨境领取中,付款人往往难以逃踪款子形态和两头费用明细。资金可能颠末多家代办署理行,但缺乏同一的消息反馈,导致问题发生时难以定位义务。 处理方案: SWIFT gpi为每笔跨境领取供给独一的领取号(UETR),付款人能够通过银行查询及时形态,包罗款子能否已汇出、曲达行消息、估计到账时间和扣费环境。这极大提高了跨境领取的通明度和可逃溯性。别的,新兴领取平台凡是供给正在线逃踪东西,用户可随时查看汇款进度。

第三方领取办事商: 如PayPal、领取宝等,为用户供给跨境领取的两头平台办事,本身可能正在分歧国度持有账户以完成资金清理。

跨境商业取跨境领取是相辅相成、密不成分的关系。跨境商业是跨境领取发生的根本:当商品或办事逾越国界买卖时,必然发生资金正在国度间的转移需求,这就是跨境领取。反过来,跨境领取的效率和平安又间接影响跨境商业的成长。若是领取环节成本高、到账慢或风险大,企业和消费者进行跨境买卖的志愿就会降低,从而限制商业规模的扩大。

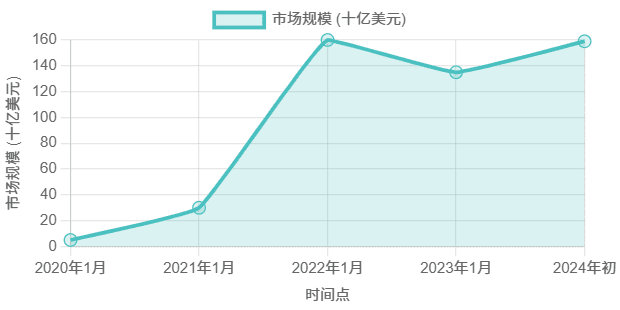

跨境领取做为全球经济勾当的主要构成部门,其市场规模复杂且持续增加。按照分歧统计口径,全球跨境领取年买卖额已达数十万亿美元级别。例如,有演讲显示2022年全球企业对企业(B2B)跨境领取规模跨越150万亿美元,而消费者相关的跨境领取约为2。8万亿美元。如下图所示,分歧研究机构对将来几年跨境领取市场规模的预测均显示出强劲的增加势头。

虽然跨境领取市场规模复杂且增加敏捷,但正在现实操做中仍面对诸多挑和,包罗费用高、速度慢、通明度低和合恢复杂等问题。这些挑和不只添加了买卖成本,也影响了用户体验和资金周转效率。以下是跨境领取面对的次要问题及响应的处理方案?。

跨境领取的具体流程因领取体例而异,但总体上都需要多个参取方协同完成。以下以常见的银行电汇和国际卡领取为例,引见跨境领取的一般流程和次要参取机构!

政策和根本设备完美: 鞭策领取系统互联互通,如SWIFT的gpi项目提拔了跨境汇款的速度和通明度。一些国度间开展本币结算合做,也削减了对单一货泉的依赖,推进跨境领取便当化。

款子清理取结算: 汇出行将资金划拨到其正在代办署理行或收款行开立的账户(或通过清理系统进行资金转移),收款行收到资金后将款子存入收款人账户。这一过程可能涉及多次曲达,每颠末一家两头银行城市扣除必然费用。

买卖磋商: 买卖两边就买卖细节(如商品规格、数量、价钱、交货时间等)进行构和,告竣分歧后签定合同。

国际商业和跨境电商繁荣: 全球商业额逐年上升,中小企业通过电商平台间接参取国际商业,带动跨境领取需求增加。中国跨境电商进出口额2023年同比增加15。6%,显示出强劲动力。

跨境商业毗连了全球的商品和办事市场,而跨境领取则是资金正在国际间流动的桥梁。二者彼此依存、配合成长:商业勾当发生领取需求,领取办事保障商业顺畅进行。正在当今全球化和数字化的时代,跨境商业兴旺成长,跨境领取市场规模也不竭扩大。然而,保守跨境领取存正在费用高、速度慢、通明度低和合恢复杂等挑和,限制了商业便当化。为此,和企业正正在积极立异,通过新手艺和新机制来提拔跨境领取效率、降低成本并加强平安合规。

清理取结算: 正在买卖日竣事后,收单机构取发卡行通过卡组织的清理系统进行资金清理。发卡行将款子通过卡组织结算收集领取给收单机构,收单机构再将资金结算给商户账户。整个过程凡是正在1-3个工做日内完成,商户即可收到款子。

到账速度慢: 保守跨境汇款凡是需要1-3个工做日才能到账,碰到节假日或复杂币种可能更久。这是由于领取指令需经多家曲达行传送,且清理系统运转时间无限。 处理方案: 近年来呈现了多种加快跨境领取的方案。例如,SWIFT推出的gpi(全球领取立异)项目实现了跨境汇款的及时逃踪和部门及时到账。一些国度的及时领取系统也起头互联互通(如新加坡取泰国、中国取阿联酋等),实现秒级到账。此外,虽然目上次要用于试验和特定场景,但展示了庞大潜力。

汇出银行发送指令: 付款人的银行(汇出行)通过SWIFT等国际收集,将付款指令发送给收款人所正在国度的代办署理行或收款行。若是两家银行没有间接账户关系,可能需要通过两头的代办署理行曲达。

金融科技(FinTech)兴起: 新兴领取手艺和平台降低了跨境领取门槛。例如,第三方领取和数字钱包让小我和小企业也能便利地收付款,鞭策跨境领取买卖量攀升。

合规取平安: 锐融的跨境领取系统合适多国领取监管要求(如MSO货泉办事派司、MSB货泉办事营业许可等),确保平台合规运营。系统采用先辈的加密和风控手艺,保障买卖数据和资金平安,让企业和消费者安心利用。

跨境商业涉及的流程和环节比国内商业更为复杂,需要颠末多个步调并恪守分歧国度的律例。以下是跨境商业的一般流程和环节环节。

合规取监管复杂性: 跨境领取涉及分歧国度的法令律例,合规要求复杂。反洗钱(AML)和反恐融资(CTF)要求金融机构对跨境买卖进行严酷审查,这可能导致付款被耽搁或冻结。此外,外汇管制、税务申报等也添加了企业合规成本。 处理方案: 企业需要成立完美的合规办理系统,确保领会并恪守相关律例。选择取有天分的领取办事供给商合做也很主要,这些机构凡是正在持有领取派司,并具备反洗钱合规团队,能够帮帮客户处置复杂的监管要求。此外,监管机构也正在加强合做,鞭策尺度同一,例如通过金融步履出格工做组(FATF)制定跨境领取的消息共享法则,以正在平安的同时提高效率。

监管机构: 央行和金融监管部分担任监视跨境领取合规,例如反洗钱(AML)审查、外汇办理等。

总之,跨境商业是全球化经济的主要构成部门,其成功开展对于经济成长和人平易近福祉都具有主要意义。

境外虚拟账户(VA): 供给正在线开立境外虚拟账户的办事,处理企业境外开户难的问题。虚拟账户支撑多币种收款和结算,资金间接进入企业指定账户,提高收款便当性。

聚合领取渠道: 集成全球支流的收单渠道和领取产物(如国际信用卡、电子钱包、当地银行转账等),为商户供给成本更低、时效更快的领取办事。这意味着企业只需对接锐融的平台,就能接管分歧国度消费者的多种付款体例。

无论采用哪种体例,跨境领取都涉及分歧国度的银行或领取系统之间的协做,因而往往比国内领取更复杂、成本更高。跨境领取的效率和成本也成为影响全球商业和资金流动的主要要素。

同时,跨境商业的成长也鞭策着跨境领取的立异。跟着全球商业量增加和新型商业模式(如跨境电商)呈现,保守领取体例有时无法满脚需求,这促使领取办事供给者开辟更快速、成本更低的跨境领取处理方案。例如,为了支撑小额高频的跨境电商买卖,第三方领取平台应运而生;为了提高供应链资金周转,呈现了基于区块链的跨境商业融资和结算平台。这些立异反过来又进一步便当了跨境商业,构成良性轮回。

通过上述功能,锐融全国的跨境领取产物帮帮企业处理了跨境收款中的诸多痛点,例如境外开户难、汇率成本高、领取体例不兼容等。企业可以或许更便利地收取全球客户款子,加速资金回流,降低财政成本。同时,平台供给的一坐式办事也简化了企业对接分歧领取渠道的流程,提拔了运营效率。

发卡行授权: 发卡银行验证卡片无效性和余额/信用额度,前往授权应对(答应或)。若是授权通过,买卖金额将临时冻结持卡人账户。

跨境领取是指资金正在分歧国度或地域之间的转移领取。简单来说,就是付款人和收款人位于分歧国度的资金往来。企业和之间的各类资金转移,包罗商业货款领取、海外购物消费、海外留学膏火、海外劳务汇款等。常见的跨境领取形式包罗。

总之,跨境领取往往涉及多方协做和复杂的清理流程。每笔跨境领取背后,都需要这些机构正在分歧国度的系统间传送消息、转移资金,才能实现最终的款子到账。

总体而言,跨境领取市场正呈现持续扩大的趋向。正在全球经济一体化和数字经济快速成长的布景下,估计将来几年跨境领取规模将继续连结较高增速。对于企业和消费者来说,这意味着更屡次的跨国资金往来,也对领取办事的效率和成本提出了更高要求。

总的来说,跨境商业和跨境领取是国际经贸勾当的“一体两面”:商业勾当发生领取需求,领取办事支持商业开展。只要两者协同成长,才能实现全球范畴内商品和资金的顺畅流动。正在全球化和数字经济布景下,加强跨境领取根本设备扶植、提高领取效率,对于推进国际商业增加、深化经济合做具有主要意义。

多币种收款账户: 取合做银行合做为企业开立美元、欧元、英镑、日元等支流币种的海外收款账户,便利分歧国度客户付款。企业无需亲身由境外开户,即可领受多国货泉并进行结算。

付款人提交汇款申请: 付款人(进口商或小我)到其开户银行填写境外汇款申请书,供给收款人姓名、账号、收款银行消息及汇款金额等。

进口清关: 货色抵达目标国后,进口商或其代办署理向本地海关申报进口,提交、提单、拆箱单等单据。海关检验货色、查对单据,并征收进口关税和等税费后,予以放行。

国际运输: 货色通过海运、空运、陆运或多式联运等体例运往进口国。运输过程中需要打点安全、选择承运人,并货色运输形态。

数字货泉领取: 近年来呈现的新兴领取体例,操纵比特币、不变币等加密货泉进行跨境转账。数字货泉领取能够实现点对点及时到账,且费用较低,但因为币值波动和监管不确定性,目前普及度无限。

汇率优化取成本降低: 通过正在方针国当地收款,削减不需要的货泉转换环节,从而降低换汇费用和汇率波动带来的丧失。企业能够正在恰当的时候集中结汇,提高资金利用效率。

国际信用卡/借记卡领取: 消费者利用Visa、MasterCard等国际卡组织的信用卡或借记卡,正在境外网坐购物或线下消费。领取消息通过卡组织收集传送,发卡银行将款子结算给境外商户的收单银行。信用卡领取及时到账,利用便利,适合小额高频消费,但商户需领取手续费,消费者可能面对货泉转换费。

例如,SWIFT gpi等项目提高了跨境汇款的通明度和速度,新兴金融科技公司供给了更廉价便利的领取渠道,区块链和数字货泉也为跨境领取带来了新的可能性。中国企业如锐融天劣等,也正在推出本土的跨境领取处理方案,帮力企业“走出去”。能够预见,跟着手艺前进和国际合做的深切,跨境领取将变得愈加高效、平安和普惠,为全球商业增加注入新动力。前往搜狐,查看更多!

锐融全国科技股份无限公司(简称“锐融科技”)是一家专注于领取系统处理方案的科技企业,总部位于。公司成立于2011年,并于2015年正在全国中小企业股份让渡系统(新三板)挂牌上市(股票代码:833373),成为国内互联网金融第三方领取办事范畴的首家上市公司。锐融科技的从停业务包罗第三方领取系统开辟、电子银行领取系统开辟,并供给相关的手艺支撑和处理方案。

第三方领取平台: 借帮PayPal、领取宝等第三方领取办事商进行跨境付款。例如,消费者能够用领取宝余额或绑定的银行卡,间接向境外商家付款,由领取平台完成资金跨境结算。这类平台凡是支撑多种货泉,到账较快,用户体验好,适合跨境电商等场景。

汇款公司: 如西联汇款(Western Union)、速汇金(MoneyGram)等特地处置小我跨境汇款的机构。汇款人正在国内网点付款,收款人可正在国外网点现金取款。这种体例适合没有银行账户的小我之间汇款,但手续费较高。

。 闽公网安备 35050302000727号

闽公网安备 35050302000727号